Un rapport montre une révision à la hausse des secteurs manufacturiers américains et chinois

Source de l'image: Interact Analysis

La dernière mise à jour montre une révision à la hausse notable des principales économies manufacturières, la Chine et les États-Unis étant beaucoup moins touchées que prévu. Le rapport de mise à jour de ce trimestre est accessible gratuitement à tous.

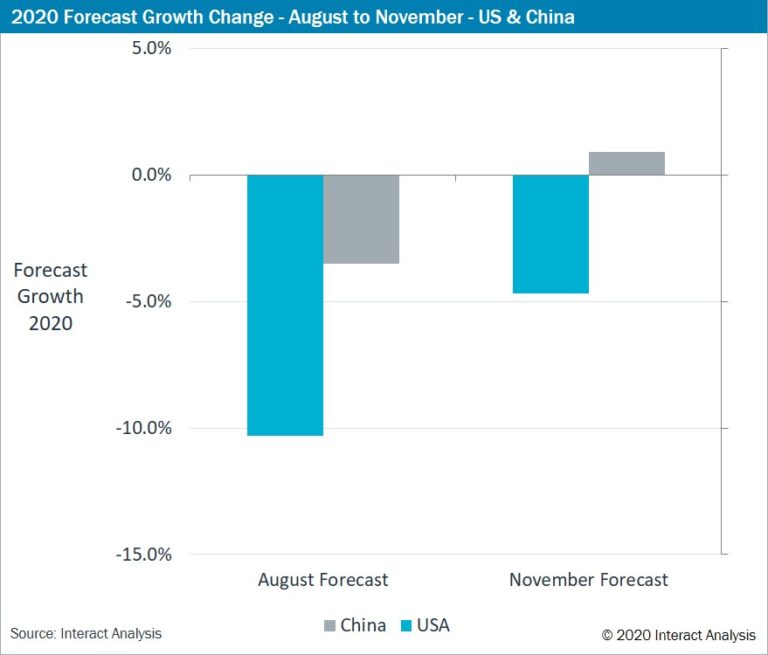

L'étude montre que la contraction de -10% précédemment prévue pour les États-Unis en 2020 a été réduite de plus de moitié. Cela est en grande partie dû au fait qu'il n'y a pas eu de verrouillage, donc alors que le virus a fait rage, la production manufacturière s'est poursuivie. La Chine, dont le gouvernement a mis en place un régime strict de contrôle des virus, devrait désormais connaître une faible croissance, de l'ordre de 0,9% en 2020. D'autres économies asiatiques se sont mieux comportées que prévu, mais les prévisions pour l'Europe restent à peu près les même. À la suite de ces réévaluations, la prévision mondiale de croissance négative pour 2020 a été révisée à la baisse de -7,8% (prévue en août) à -4,8%, et la production manufacturière mondiale devrait désormais dépasser les niveaux de 2019 d'ici 2022, plutôt que 2024. Bien que radicale, cette réinitialisation est basée sur des preuves recueillies sur le terrain par l'équipe d'experts d'Interact Analysis.

En ce qui concerne des secteurs de fabrication spécifiques, tous sauf l'aérospatiale reviendront aux niveaux de 2019 d'ici 2023, et la plupart franchiront la barrière en 2022. De solides performances dans les régions APAC signifient que l'industrie des semi-conducteurs devrait maintenant dépasser les niveaux de 2019 cette année, plutôt qu'en 2021 et les indicateurs mensuels d'Eurostat et des États-Unis indiquent une reprise beaucoup plus rapide dans le secteur du textile que prévu précédemment. Alors que l'aérospatiale devrait lutter à moyen terme, l'automobile, un autre secteur majeur durement touché par la pandémie, devrait désormais dépasser les niveaux de 2019 d'ici 2023, plutôt que 2024 comme prévu précédemment. Les plans de relance post-COVID, fournis par les gouvernements européens, soutenant souvent leur poussée vers l'hybridation ou l'électrification complète des véhicules, sont ici un facteur.

Adrian Lloyd, PDG d'Interact Analysis, déclare: «Y a-t-il de la lumière au bout du tunnel en ce qui concerne la fabrication? Le MIO Tracker mis à jour d'Interact Analysis donne de bonnes raisons de le penser. Pour moi, il est particulièrement intéressant, mais en même temps rétrospectivement peut-être aussi peu surprenant, de voir que les contrôles antivirus ultra-laxistes aux États-Unis semblent avoir abouti à une amélioration des performances de fabrication; surpassée uniquement par les performances fournies par l’approche ultra-stricte de la Chine.

«Je suis également ravi d’annoncer à ceux de nos clients qui font des affaires dans la région d’Amérique latine qu’à compter de cette mise à jour, le suivi de la production de l’industrie manufacturière d’Interact Analysis comprend désormais l’Argentine - la troisième plus grande économie d’Amérique du Sud. Enfin, en tant qu'agence d'études de marché industriel de premier plan, nous voulons faire notre part pour aider le secteur industriel à se remettre sur pied. C'est pourquoi nous avons rendu le rapport de mise à jour de ce trimestre du MIO Tracker gratuit pour tous [...]. "

Source: Interact Analysis