Análisis de participación de mercado de válvulas para cientos de empresas

Algunas de las razones son

- Pandemia

- Nacionalismo

- Crecimiento desigual por aplicación

- Crecimiento desigual por región

- Crecimiento desigual por tipo de válvula

- IIoT & amp; O & amp; M remoto

El hecho de que la pandemia haya afectado menos a Asia que a las Américas favorece a las empresas con mayores vínculos con Asia. La política del nacionalismo también está teniendo un impacto. La tendencia hacia IIoT es una gran oportunidad para aumentar los ingresos y diferenciar el producto de la competencia.

Otro factor es el enfoque de la industria. Las empresas centradas en la energía de carbón han sufrido, mientras que las que buscan productos biofarmacéuticos han experimentado un crecimiento de mercado de dos dígitos.

El análisis de participación de mercado de McIlvaine para cada proveedor de válvulas es valioso para aquellas empresas que estén considerando adquisiciones, desinversiones o que busquen aumentar su participación de manera orgánica. Esta base de datos y análisis continuamente actualizados es parte de Industrial Valves: World Markets

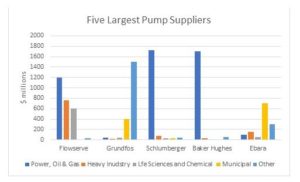

Ha habido una serie de fusiones, adquisiciones, desinversiones y acuerdos de empresas conjuntas emprendidos por compañías de válvulas en los últimos cinco años. Emerson ha sido el más activo. La compra de las operaciones de válvulas de Pentair (Tyco), el mayor productor de válvulas, convirtió a Emerson en el primer productor. En los últimos 12 meses, las ventas se estiman en cerca de $ 3.8 mil millones en comparación con $ 1.6 mil millones para el # 2 Cameron Schlumberger. En 2020, Cameron perdió participación debido a que sus ventas bajaron un 19 por ciento en el segundo trimestre. La mayor desinversión fue la venta de acciones de GE de BHGE al ahora independiente Baker Hughes con ventas de válvulas de $ 960 millones.

Baker Hughes ha compensado parte de la contracción del mercado de energía y refinerías al aprovechar las tecnologías de la información. Su posicionador de válvula digital SVI3 está reduciendo los gastos de mantenimiento de la válvula hasta en un 50 por ciento al tiempo que mejora el rendimiento del control del proceso.

Las cuotas de mercado se revisan continuamente para proporcionar clasificaciones mundiales de ventas de válvulas por empresa y segmentadas aún más por ubicación corporativa.

De los seis principales proveedores de válvulas de alto rendimiento clasificados, cinco tienen su sede en los EE. UU. Sus ventas equivalen al 15 por ciento del mercado mundial. Sus ventas equivalen a más del 50 por ciento del mercado estadounidense. Su éxito se debe a la penetración de los mercados en las otras dos regiones.

Este bajo porcentaje de empresas con sede en Asia se debe a la agresiva búsqueda del mercado chino por parte de proveedores internacionales de válvulas. Sin embargo, las empresas de válvulas asiáticas tienen tasas de crecimiento más altas y podemos esperar que sus porcentajes aumenten.

Emerson tiene su sede en los EE. UU. Con ventas de válvulas en 2019 de $ 3.79 mil millones, su participación de mercado a nivel mundial es superior al 5 por ciento. Sin embargo, esto equivale al 18 por ciento del mercado en las Américas. El hecho de que Emerson haya penetrado en los mercados de Asia y EMEA ha permitido que la empresa crezca, aunque sería muy difícil alcanzar una participación del 18 por ciento en el continente en el que reside. Por otro lado, Neway con sede en China tiene un 0,7 por ciento del mercado mundial total. Todas sus ventas representan solo el 1,6 por ciento del mercado asiático. Está creciendo a nivel internacional. Pero incluso si no lo fuera, todavía tiene muchas oportunidades en Asia. Está compitiendo con éxito en el mercado de válvulas de alto rendimiento con productos que cumplen con los más altos estándares, como en plantas de energía nuclear.

El enfoque de Emerson en China ha dado sus frutos en la pandemia. En el tercer trimestre de 2020, las ventas subyacentes de Emerson Automation Solutions cayeron un 13 por ciento, sin embargo, China subió un 9 por ciento.

Neles Corporation se creó en la escisión parcial de Metso, en la que el negocio de control de flujo de Metso se convirtió en Neles Corporation independiente y continúa cotizando Metso en Nasdaq Helsinki. La finalización de la escisión parcial tuvo lugar el 30 de junio de 2020. En el último mes, Alfa Laval realizó una oferta por acciones de Neles.

Neles es una empresa líder diversificada de válvulas, automatización de válvulas y servicios con ventas netas en 2019 que ascendieron a 660 millones de euros y un margen EBITA ajustado al 14,6%. La sede de Neles se encuentra en Vantaa, Finlandia. La empresa tiene operaciones en más de 40 países en todo el mundo con aproximadamente 2.900 empleados.

En julio de 2020, Neles inauguró su nuevo centro de tecnología de vanguardia en Jiaxing, China. Esta importante inversión en China se justifica no solo por el tamaño del mercado interno chino, sino también por las ventas a plantas de proceso de venta de OEMS chinos en todo el mundo.

Las cuotas de mercado estimadas de Metso oscilan entre 1,7% y 2,3% para válvulas de globo de control en industrias seleccionadas. Las cuotas de mercado en algunas otras categorías de industria / tipo de válvula son solo una fracción del 1%. Metso es el séptimo proveedor de válvulas más grande. Su cuota de mercado total es del 1,4%. Su participación en válvulas de control es mayor que en válvulas de encendido / apagado.

Se encuentran disponibles previsiones similares para los tipos de válvulas que se muestran en la siguiente tabla.

Fuente: The McIlvaine Company